歡迎訪(fǎng)問 常州厚普電子科(kē)技有限公司 網站!

聯(lián)系我們

- 全國統(tǒng)一服務熱線

- 15961139399

一、中國pcb 産(chǎn)業市場增長空(kōng)間分析

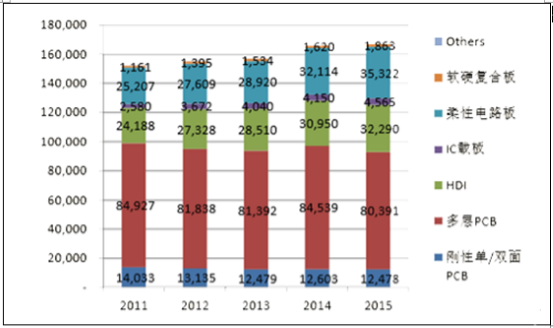

在全球經(jīng)濟低迷,中國經(jīng)濟減速的大環(huán)境下,pcb 産業必須(xū)關注(zhù)未來 增長(zhǎng)空間(jiān)大、附加值(zhí)高的市場。從國内 pcb 産品的(de)産值(zhí)來(lái)看(kàn),雖然總 産(chǎn)值增速開(kāi)始減(jiǎn)緩,但(dàn)是(shì)部(bù)分産(chǎn)品增速顯著。尤其在(zài) hdi、柔性電路(lù) 闆、ic 載(zǎi)闆以及軟(ruǎn)硬結合(hé)闆(pǎn)等(děng)高階産品(pǐn)中(zhōng),需求連年增長。而傳(chuán)統占(zhàn) 比較大的(de)單/雙面闆、多層(céng)闆不僅增速(sù)放緩而且有衰減迹象。從 2011 年(nián)到 2015 年(nián),hdi 的複合增速達(dá) 7.5%,由最(zuì)初(chū)的 242 億元增加到 323 億元,主要受電子産品(pǐn)的發(fā)展趨勢影(yǐng)響。目前(qián),下(xià)遊應用占比最 高的(de)智能手機(jī)逐漸(jiàn)向多功(gōng)能(néng)、輕薄(báo)短小的(de)方(fāng)向發展,對 hdi 的集(jí)成度(dù) 将有更高(gāo)的要(yào)求;前景廣闊的汽車(chē)領(lǐng)域(yù),随着 adas 輔助(zhù)駕(jià)駛(shǐ)的逐(zhú)步 滲(shèn)透(tòu),将通過(guò)電子産品(pǐn)搭載(zǎi)更多(duō)功能,對(duì)高密度(dù) hdi 需求顯著(zhe)提升。 考慮到高(gāo)階産品的需求提升,超聲電子計劃将印制(zhì)闆(pǎn)二廠的産能擴(kuò)産 到 86 萬平米/年,較之(zhī)前增(zēng)加 50萬(wàn)平米/年,業績将(jiāng)有明顯提(tí)升。

hdi下遊(yóu)應用占比

資料(liào)來源(yuán):公開(kāi)資料、智研(yán)咨詢整(zhěng)理(lǐ)

國内 pcb各類産品産(chǎn)值(百(bǎi)萬(wàn)元(yuán))

資料來(lái)源:公開(kāi)資料整理

二、pcb行業(yè)集中度(dù)提升

從 2016 下(xià)半年開始(shǐ)至今(jīn),pcb 上遊原材(cái)料覆(fù)銅闆(pǎn) ccl 出現漲價(jià)、供 貨不足等現(xiàn)象,傳統 pcb 廠(chǎng)商(shāng)受成本提升(shēng)、下遊需求低迷、議價(jià)困難 的影(yǐng)響,逐漸被擠出市場(chǎng)。行業(yè)集中(zhōng)度提(tí)升,資源(yuán)開(kāi)始向超聲電子(zǐ)這 類(lèi)産品(pǐn)需求(qiú)有保(bǎo)證、良率高、成本(běn)端有控制的大(dà)企業集中。 pcb 的基(jī)材主(zhǔ)要(yào)是(shì)覆銅(tóng)闆 ccl,超(chāo)聲電(diàn)子自(zì)己也有 ccl 産能。ccl 占(zhàn) pcb 材料成本約 40%左(zuǒ)右,而 ccl 當中,銅箔(bó)占 ccl 成(chéng)本 30% (厚闆)/50%(薄闆)、玻纖布占 40%(厚(hòu)闆)/25%(薄(báo)闆)、環氧 樹(shù)脂 15%左右。去年 8 月起,ccl 上(shàng)遊銅箔受(shòu)锂電銅箔供需(xū)緊張(zhāng)的影(yǐng) 響開(kāi)始漲價,玻纖布(bù)也自 2016 年四季度(dù)開始漲價。從今(jīn)年 2 月(yuè)份(fèn)開(kāi)始, 玻(bō)纖行(háng)業的幾家龍頭公司率先(xiān)揭開玻(bō)纖(xiān)紗(shā)窯(yáo)冷修序幕,随後(hòu)建滔積層(céng) 闆也表示(shì)将在 6 月冷(lěng)修一座年(nián)産 5 萬(wàn)噸的(de)紗窯。目前(qián)玻璃纖維(wéi)布漲價 趨勢(shì)仍在延(yán)續,銅箔漲價趨勢維(wéi)穩。ccl 企業受(shòu)益于下遊 pcb 行業(yè)需 求增長,可以(yǐ)通過(guò)下遊完全(quán)傳導(dǎo)成本的壓(yā)力,且産品(pǐn)價格漲幅高于成 本(běn)漲幅,進一(yī)步提(tí)升産品毛利。

1、 全球車用 pcb 增速持續(xù)提升

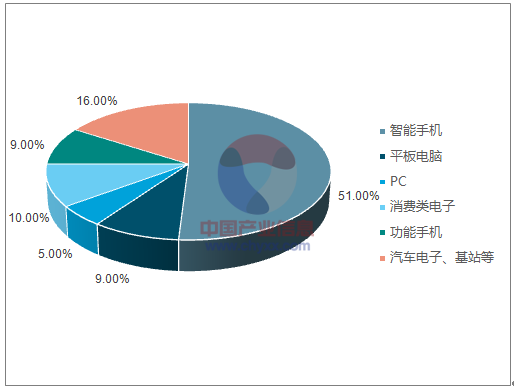

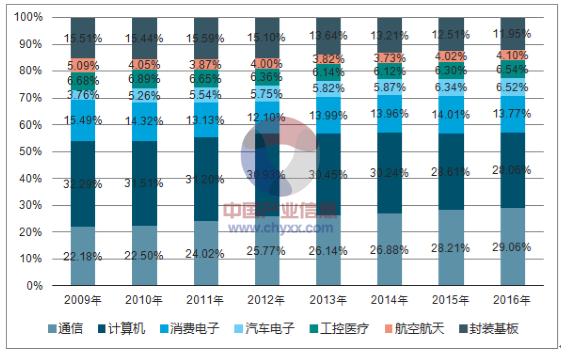

pcb 應(yīng)用領域涉及各類電子産(chǎn)品,主要包(bāo)括通(tōng)訊、消費電子、汽(qì)車電(diàn) 子、軍事航(háng)空、工業控(kòng)制…等領域,其發展空間與下遊(yóu)電子信息産品 的創(chuàng)新密切相關。縱(zòng)觀國内 pcb 産(chǎn)值在(zài)各大應用領域(yù)的占(zhàn)比情況,不(bú) 難(nán)發現在成熟的 3c 設備(電腦、通(tōng)信設備、消費電(diàn)子)領域(yù)逐漸趨于 飽(bǎo)和,但是在(zài)汽車電子(zǐ)領域(yù)增長迅速(sù)。2009 年至(zhì) 2015 年,車用 pcb 需(xū)求占(zhàn)比從 3.76%提(tí)升(shēng)至 6.34%,主(zhǔ)要得(dé)益于汽車(chē)由傳統性能經(jīng)過 adas 智(zhì)能輔助系統逐漸向無人(rén)駕駛過渡,全自(zì)動的(de)多樣化功能必(bì)須 依賴電(diàn)子産品(pǐn)爲載體實現(xiàn)。超聲電子(zǐ)在汽(qì)車(chē)領(lǐng)域也(yě)有所(suǒ)布局(jú),目前(qián)已(yǐ) 經成(chéng)爲博世(shì)、偉世通…等知名汽車(chē)零部(bù)件集(jí)成廠(chǎng)商的(de)核心(xīn)供應(yīng)商。

pcb産值(zhí)在各(gè)應用中占比(bǐ)情況

資(zī)料來(lái)源:公(gōng)開資(zī)料(liào)、智(zhì)研咨詢整(zhěng)理

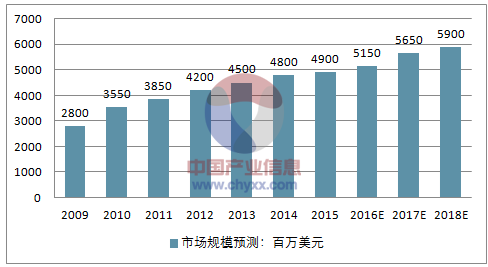

随着汽車向輕量小(xiǎo)型(xíng)化、多功(gōng)能化(huà)的(de)方(fāng)向發展(zhǎn),車用 pcb 也由之(zhī)前簡 單的雙面闆、4~6 層(céng)闆、多層闆(pǎn),向集成(chéng)化更高(gāo)、面積(jī)更小的 hdi 過(guò) 渡(dù)。相應(yīng)的(de)車用(yòng) hdi 的性能與(yǔ)其他(tā) hdi 也略有不(bú)同,對(duì)于安(ān)全性能的(de) 考量更加嚴苛(kē),在集成度高的(de)同時要具(jù)備耐(nài)熱性、低(dī)損耗、壽(shòu)命長(zhǎng)等 特點。目前超(chāo)聲依賴其雄厚的研發優(yōu)勢,從(cóng) ccl 環節到(dào) hdi 制(zhì)程,均 針對(duì)車用 pcb 有專(zhuān)項(xiàng)突破,目(mù)前正在(zài)擴産的(de)産(chǎn)線,主要也爲(wèi)未來汽車 電子(zǐ)領域做準備。現(xiàn)階段(duàn)車用 pcb 的增(zēng)長,主要是來自智(zhì)能輔(fǔ)助駕駛(shǐ) 的逐步滲透,現(xiàn)在 adas 的滲(shèn)透(tòu)率不及 5%,預(yù)計未來會以 20%以上 的速度增長(zhǎng),到 2020 年市場(chǎng)規模有望突(tū)破 300 億。将來新能源(yuán)汽車、 車聯網、無(wú)人駕(jià)駛…遲早會(huì)實現,對(duì)汽(qì)車照(zhào)明系統、動(dòng)力(lì)系(xì)統、傳(chuán)感(gǎn) 器、安全(quán)系統(tǒng)…等(děng),也将完全電子化(huà),車用(yòng) pcb 未(wèi)來(lái)前景大有(yǒu)可爲(wèi), 預計(jì) 2018 年車(chē)用 pcb 産(chǎn)值将達到(dào) 56 億美元,2020 年将達到 75 億 美元。

車用 pcb市(shì)場規(guī)模(mó)及預(yù)測(cè)